האם הבנק יאשר לי משכנתא שלא אוכל להחזיר?

על פניו התשובה לשאלה היא כמובן שלא, הרי הבנק בראש ובראשונה רוצה לוודא שיקבל את כספו בחזרה (בצירוף תשלומי הריבית כמובן) ובנוסף הבנקים למשכנתאות בישראל פועלים על פי רגולציה קפדנית ומאוד ברורה הקובעת את אחוז המימון המקסימלי על פי סוג העסקה וכן את כושר ההחזר המקסימלי של הלקוח.

כל אלו אמורים לייצר מצב שבו ההלוואה תתאים למידותיו הכלכליות של הלווה, וברוב המקרים זה אכן המצב!

אלא שישנם מקרים, בייחוד בתקופה האחרונה, בהם רצונו של הלווה גדול על מידותיו, כלומר המשכנתא שהוא מבקש לקחת גדולה מכפי היכולת הריאלית שלו להחזיר את ההלוואה בתנאים סבירים.

אז איך נוצרת משכנתא גדולה מדי?

הסיבה הראשונה – לווים אשר חסר להם חלק מן ההון העצמי המינימלי הנדרש לרכישת הדירה לקוחים הלוואה משלימה לטובת הגדלת ההון העצמי. הוספה של הלוואה מסחרית (בדרך כלל יקרה) משפיעה הן על העלות הכוללת של האשראי והן על תזרים המזומנים של הלווה, שכן בשונה מהלוואת משכנתא, הלוואה מסחרית נפרסת למעט שנים.

היבט נוסף של לקיחת הלוואה לטובת השלמת ההון העצמי היא הקטנה של כושר ההחזר של הלווה בהלוואת המשכנתא, מה שמאריך את תקופת ההלוואה ומייקר אותה.

הסיבה השנייה – כושר ההחזר של הלווים אינו מספיק גדול, ואז באמצעות תכנון "לא נכון" מתוכננת הלוואת משכנתא במסלולים צמודי מדד.

המשמעות של צעד כזה, היא שההחזר החודשי ההתחלתי יהיה נמוך עד לרמה שההלוואה תאושר של ידי הבנק, אלא שלאורך השנים ההחזר החודשי יעלה בחדות ויעמיד בספק גדול את יכולת הלווה לעמוד בתשלומי ההלוואה החודשיים.

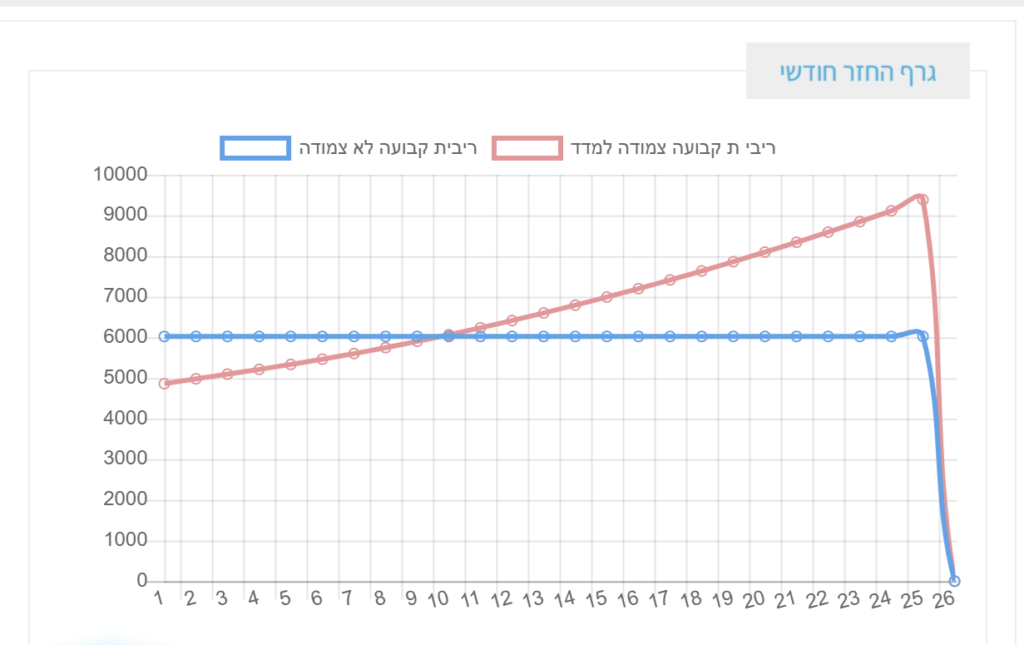

בגרף המצורף ישנה השוואה של שתי הלוואות משכנתא, לאותה התקופה, האחת מבוססת על ריבית קבועה לא צמודה (שקלית) והשנייה על ריבית קבועה צמודה למדד (ריאלית).

הפער בגובה ההחזר החודשי הוא תוצאה של הצמדת קרן ההלוואה למדד המחירים לצרכן, ומשמעותה שגובה החוב לבנק גדל עם עליית המדד (אינפלציה), ויחד איתו ההחזר החודשי לאורך התקופה.

בתקופה בה מחירי הדירות עולים בחדות ולאורך תקופה ארוכה, מוציאים עצמם לווים רבים בדילמה אמיתית, האם להקדים ולרכוש דירה לפני שמכירה יעלה שוב, למרות שאין ברשותם את ההון העצמי הנדרש, או את יכולת ההחזר למשכנתא המבוקשת, או להמתין ולהיות מושפעים מהמשך עליות המחירים בשוק הנדל"ן?

כמובן שאין תשובה חד משמעית לשאלה, ולכל אחד מתאים משהו אחר, אבל, ואת זה חשוב לזכור בכל מצב, לא לקחת הלוואת משכנתא שיכולה להעמיד אתכם בסיכון לכשל, כלומר באי יכולת לעמוד בהחזר החודשי של ההלוואה.

עדיף לקנות דירה פחות יקרה ולהתקדם לאחר תקופה על פני מצב של אי יכולת לעמוד בהחזרים החודשיים של ההלוואה.

בהקשר הזה חשוב לציין כי אם הלוואת המשכנתא שלכם מכבידה עליכם מדי, אם ההחזר החודשי עלה באופן שבו אתם מתקשים לעמוד בהחזרים החודשיים, חשוב לבחון אפשרות למחזור ההלוואה ולמציאת פתרון על פני מצב שבו החזרי ההלוואה לא משולמים.

בהצלחה