11/02/2026 – נתוני משכנתאות לחודש ינואר 2026

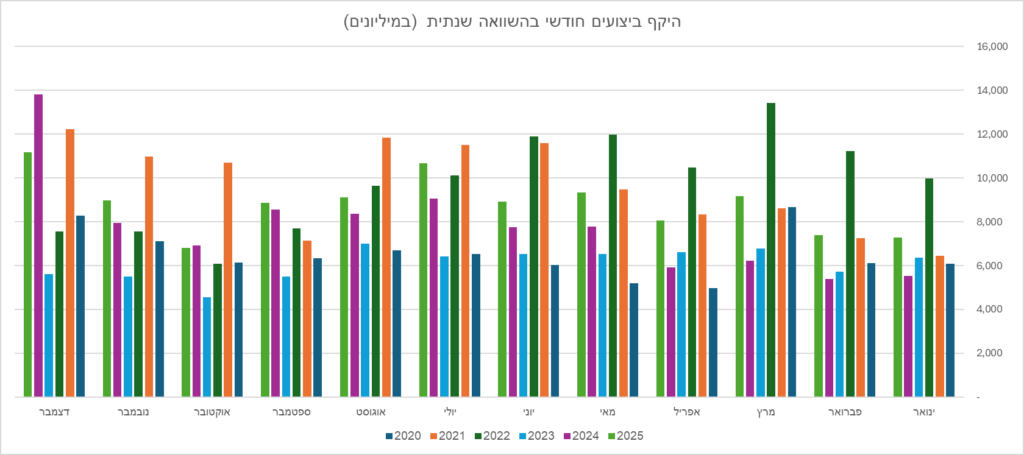

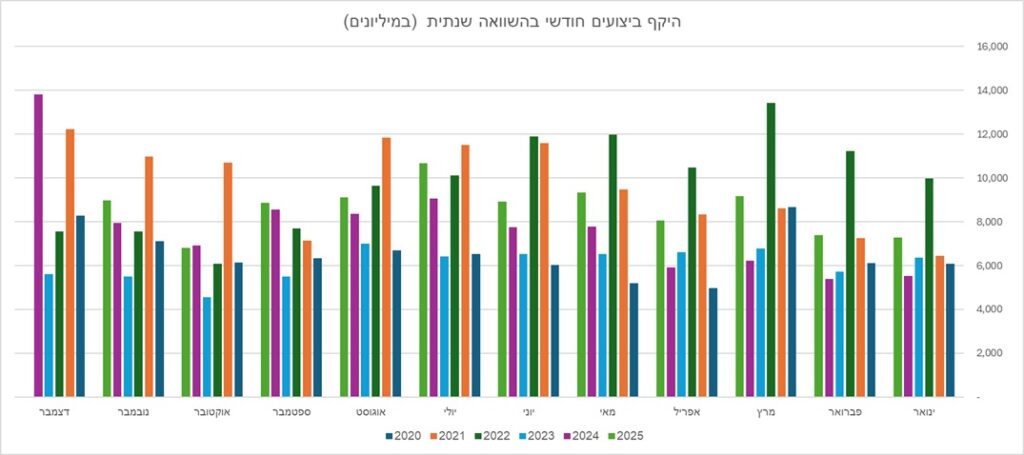

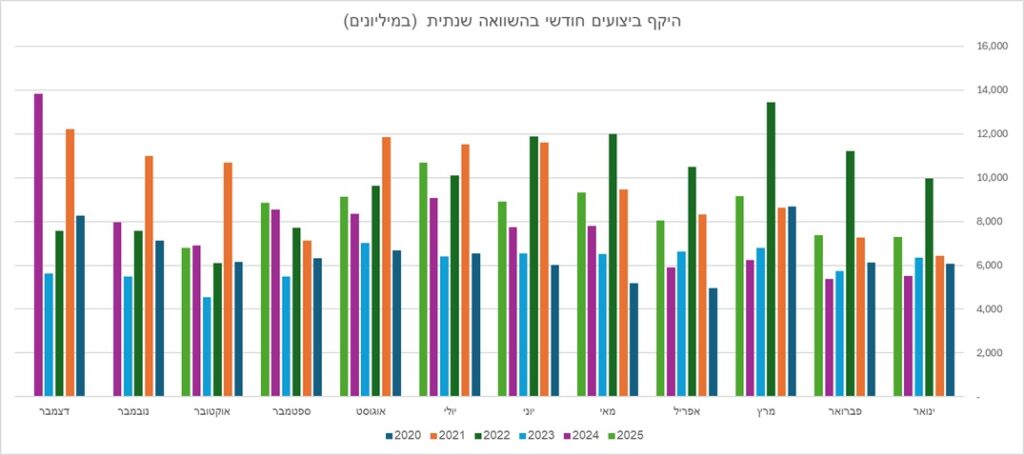

היקף המשכנתאות שניתנו על ידי הבנקים למשכנתאות בחודש ינואר 2026 עמדו על 8,680 מיליארד ש"ח, זו אמנם ירידה של 22.5% בהשוואה לחודש החולף (דצמבר 2025), אלא שההשוואה הנכונה היא מול התקופה המקבילה בשנה הקודמת (ינואר 2025), ושם נמשכת מגמת הגידול הברורה והעקבית של שוק המשכנתאות (מגמה שנמשכת כשנתיים). בהשוואה לינואר 2025, גדל שוק המשכנתאות בהיקף של כ-20%.

08/02/2026 – בנק ישראל פרסם היום 3 עדכונים משמעותיים בשוק המשכנתאות

הראשון – מחיר השווי השמאי המקסימלי בכל תוכניות "דירה בהנחה" יעלה מ-1,800,000 כפי שהיה נהוג מיום התחלת התוכנית, לסכום של 2,100,000 ש"ח. המשמעות המיידית, ניתן יהיה לגייס סכומי כסף גדולים יותר לטובת הרכישה באמצעות הון עצמי נמוך יותר, על פי כל הכללים המקובלים בתוכנית.

נכנס לתוקף מיידית, ורלוונטי לכל מי שעוד לא לקחת משכנתא לתוכניות דירה בהנחה השונות.

השני – שינוי אופן חישוב יחס ההחזר המקסימלי בכל ההלוואות לדיור עד ליחס החזר מקסימלי של כל 40% מההכנסה הפנויה על כל ההלוואות לדיור. צורת החישוב החדשה תחייב את הבנקים למשכנתאות לקחת בחשבון את כל ההלוואות לדיור (קיימות וחדשות), חישוב שיקטין את ההכנסה הפנויה של הלווים לטובת לקיחת הלוואת משכנתא נוספת.

יכנס לתוקף ב – 01.07.2026, ומכאן שלווים המתכננים לקחת משכנתא נוספת עדיף שיזדרזו לפני כניסת התקנה לתוקף באמצע השנה.

השלישי – חישוב אחוז המימון המקסימלי בהלוואות כנגד נכס קיים השתנה, והוא עומד על 70% משווי נכס קיים, במקום 50%, ובלבד, שגובה התוספת מעל ל-50% המקוריים לא יעלה על 200,000 ש"ח. זה אינו חידוש, אלא קיבוע של תקנה זמנית שהיתה נהוגה כמעט מתחילת מלחמת חרבות ברזל.

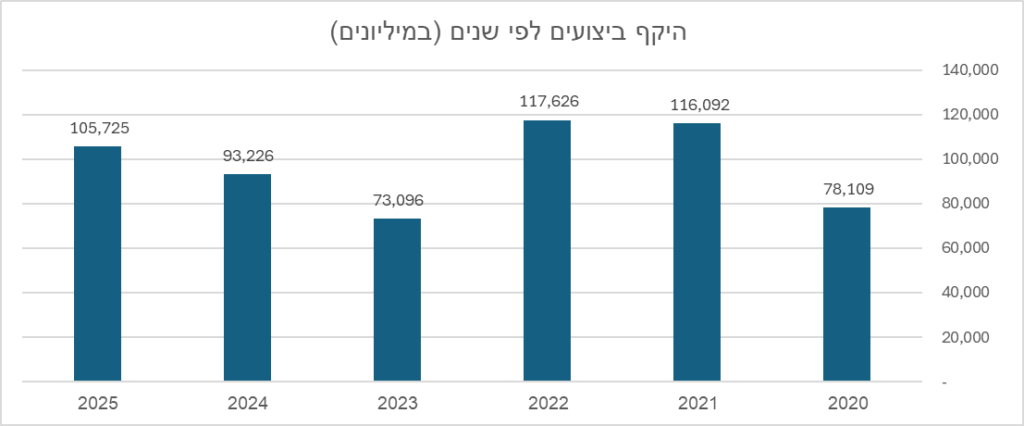

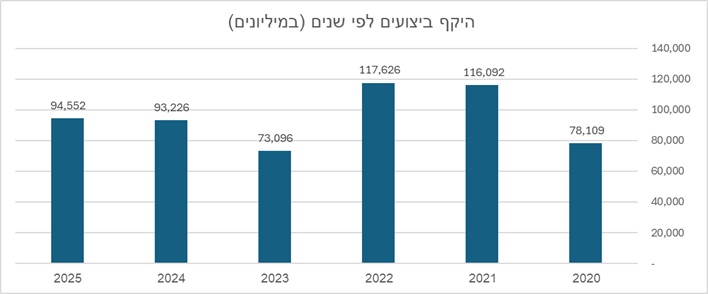

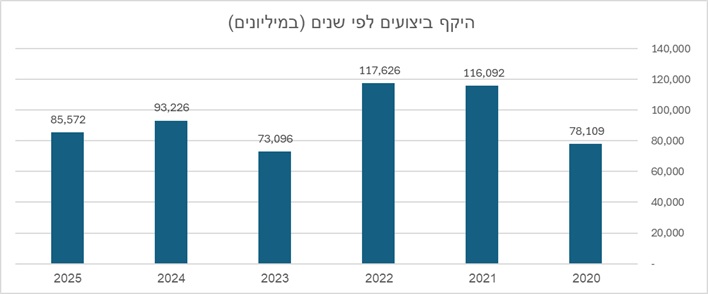

14/01/2026 – נתוני משכנתאות לחודש דצמבר 2025 וסיכום שנת 2025

היקף המשכנתאות שניתנו על ידי הבנקים למשכנתאות בחודש דצמבר 2025 עומד על 11,173 מיליארד ש"ח. עליה של 24.4% מול החודש הקודם. בהשוואה לחודש דצמבר 2024 אנו רואים ירידה של כ-20%, אבל חשוב לזכור כי בדצמבר 2024, לקראת עליית המע"מ באחוז אחד (ינואר 2025), רוכשים רבים (של דירות מקבלנים) ביקשו להקדים תשלומים על מנת לחסוך את עליית המע"מ הצפויה, ולכן נרשם נתון חריג בשנה שעברה שאינו מייצג את המגמה הכוללת.

הגידול בהיקף המשכנתאות החודשי אינו נובע מעלייה במכירות של דירות, והוא בעצם פועל בניגוד למגמה בשוק הנדל"ן. זה קורה ממספר הסיבות, שהבולטות בהן הן, מחזורי משכנתאות (מחזור חיצוני נרשם כמשכנתא חדשה), היקף חריג של הלוואות משכנתא לכל מטרה (כנראה לטובת איחוד הלוואות) ומשכנתאות רבות לרכישות מקבלן במסגרת מבצעי 20/80 למיניהם, שבחודשים האחרונים הגיע מועד התשלום שלהם.

בהשוואה שנתית, המגמה בשוק המשכנתאות ברורה מאוד, עליה חדה בהשוואה לשנה הקודמת, ויתכן ומגמת ירידת הריבית של החודשים האחרונים, תביא גם להתעוררות שוק הנדל"ן, ואיתו המשך הגידול בהיקפי המשכנתאות, עד לסביבת הפעילות של שנת 2022. בשנת 2025 נרשמה עליה של 13.4% בהיקף המשכנתאות שניתנו בהשוואה לשנת 2024!!!

16/12/2025 – בנק ישראל מעדכן הנחיה לגבי אחוז המימון האפשרי בהלוואות משכנתא לכל מטרה!

בנק ישראל מאמץ את המלצות התאחדות יועצי המשכנתאות לקבלה קבועה של ההקלה בדבר אחוז המימון המקסימלי האפשרי בהלוואות משכנתא לכל מטרה. בשנתיים האחרונות אפשר בנק ישראל לקבל הלוואת משכנתא כנגד נכס קיים (הלוואת משכנתא לכל מטרה) בגובה של עד 70% משווי הנכס ולא 50% לפי הגדרת הרגולציה, ובלבד שהתוספת מעל ל-50% מימון משווי הנכס לא תעלה על 200,000 ₪.

כעת מעדכן בנק ישראל, כי התקנה שהייתה זמנית והוארכה מספר פעמים עד לסוף שנת 2025, תיהפך לקבועה ותסייע למשקי הבית לגיוס אשראי נוסף כנגד נכס קיים, בעיקר כפתרון לאיחוד הלוואות ולהקלה על התזרים המשפחתי.

14/12/2025 – נתוני משכנתאות לחודש נובמבר 2025

היקף המשכנתאות שניתנו על ידי הבנקים למשכנתאות בחודש נובמבר 2025 עומד על 8,960 מיליארד ₪. נתון זה כולל את הלוואות הבלון (הלוואות הקבלן שניתנו בהיקף של 1,240 מיליארד ₪ – 13.84%, הנתון החודשי הנמוך מזה שנתיים).

נתוני נובמבר 2025 בהשוואה לנתוני נובמבר 2024 מעידים על גידול 12.8%, ובחישוב שנתי, בהשוואה של 11 החודשים שחלפו בשנת 2025 מול התקופה המקבילה אשתקד, הרי שהגידול בשוק המשכנתאות השנה עומד על 19%.

12/11/2025– נתוני משכנתאות לחודש אוקטובר 2025

היקף המשכנתאות שניתנו על ידי הבנקים בחודש אוקטובר 2025 (כולל הלוואות "בלון") עומד על 8,600 מיליארד ₪. ירידה קלה בהשוואה לחודש אוקטובר 2025 (1.5%-). היקף המשכנתאות של אוקטובר נמוך משמעותית מהחודש שקדם לו בשל החגים (מיעוט ימי העבודה.

יחד עם זאת, בהשוואה לשנה הקודמת, על בסיס אותה תקופה, ניתן לראות עלייה של כ-20% בהיקף המשכנתאות שניתנו בשנת 2025.

24/10/2025 – שני עדכונים חדשים צפויים לנו בקרוב מצידו של בנק ישראל:

-

- עדכון שווי שמאות מקסימלי בתוכנית דירה בהנחה (מחיר למשתכן).

עד היום שווי המקסימלי לחישוב גובה המשכנתא היה 1,800,000 ₪. בשנים האחרונות יותר ויותר זוכים ויתרו על הזכייה שכן מחירי הדירות המשיכו לעלות והלווים לא הצליחו לגייס את ההון העצמי המינימלי הנדרש. בעצם, שווי השוק המקסימלי לחישוב גובה המשכנתא לא עודכן מאז תחילת התוכנית, ואילו מחירי הדירות המשיכו לעלות בחדות לאורך השנים.

על מנת לאפשר ללווים לגייס סכומי כסף גדולים יותר עודכן שווי השוק השמאי, וצפוי לעלות מ – 1,800,000 ל – 2,100,000, כלומר ניתן יהיה לגייס משכנתא גדולה יותר ולהזדקק להון עצמי נמוך יותר.

טיוטה לגבי העדכון הצפוי כבר נשלחה לבנקים למשכנתאות לעיון והכניסה לתוקף צפויה בקרוב. אעדכן כאשר העדכון יבוצע.

משכנתאות שנלקחו לפני העדכון יחושבו על פי הסכום הקודם, משכנתאות חדשות על פי הסכום החדש. אם אתם בתחילת התהליך יתכן וכדאי להמתין לכניסת העדכון לתוקף במידה ודרש לכם מימון גבוה יותר.

העדכון החדש הוא תוצאה של עבודה חשובה ומאומצת של התאחדות יועצי המשכנתאות.

אופן החישוב עד היום:

-

- שווי שוק (שווי שמאי) הנמוך מ-1,800,000 ומחיר חוזה מתחת ל-1,800,000

עד 75% משווי השוק של הדירה (הגבוה ממחיר החוזה).

-

- שווי שוק גבוה מ-1,800,000 ומחיר חוזה מתחת ל-1,800,000

משכנתא מקסימלית 75% מ – 1,800,000 (1,350,000)

-

- שווי שוק גבוה מ-1,800,000 ומחיר חוזה גבוה מ-1,800,000

משכנתא מקסימלי עד 75% ממחיר החוזה (הנמוך מבין השניים)

אופן החישוב החדש:

-

- שווי שוק (שווי שמאי) הנמוך מ-2,100,000 ומחיר חוזה מתחת ל-2,100,000

עד 75% משווי השוק של הדירה (הגבוה ממחיר החוזה).

-

- שווי שוק גבוה מ-2,100,000 ומחיר חוזה מתחת ל-2,100,000

משכנתא מקסימלית 75% מ – 2,100,000 (1,575,000)

-

- שווי שוק גבוה מ-2,100,000 ומחיר חוזה גבוה מ-2,100,000

משכנתא מקסימלי עד 75% ממחיר החוזה (הנמוך מבין השניים)

2. אופן חישוב כושר ההחזר של לווים בהלוואות משכנתא לכל מטרה והלוואות משכנתא לשיפוץ.

עד היום, כאשר ביקש לקוח הלוואת משכנתא נוספת בנוסף למשכנתא קיימת לדיור, חושב ההחזר החודשי בגין ההלוואה הקיימת לדיור כהתחייבות לכל דבר אבל לא כזו שיושבת על כושר ההחזר המקסימלי להלוואות משכנתא (כלומר מחוץ ליחס ההחזר המקסימלי של עד 40% מההכנסה הפנויה של הלווה).

אופן החישוב הזה אפשר לבנקים למשכנתאות וללווים לגייס סכומים גבוהים יותר על ידי הצגת כושר החזר גבוה יותר.

כעת קובע בנק ישראל כי ההחזר החודשי בגין הלוואות משכנתא קיימות יהיה חלק מיחס ההחזר המקסימלי.

אופן החישוב החדש (דוגמה בהמשך) מקטין את כושר ההחזר הפנוי של הלווה בבואו לקחת הלוואת משכנתא נוספת (לכל מטרה א לשיפוץ) ונועדה לשמור על היציבות הפיננסית הן של הלווה והן של הבנק (הקטנת סיכון על ידי הקטנת יחס החזר מול הכנסות הלווה).

חישוב הכנסה פנויה וכושר החזר במצב הנוכחי:

סך הכנסות הלווים 25,000 ₪

החזר משכנתא 7,250 ₪

הכנסה פנויה 17,750 ₪

יחס החזר מקסימלי 40%

כושר החזר מקסימלי לטובת משכנתא נוספת 7,100 ₪

חישוב הכנסה פנויה וכושר החזר במצב החדש:

סך הכנסות הלווים 25,000 ₪

יחס החזר מקסימלי 40%

כושר החזר מקסימלי 10,000 ₪

משכנתא קיימת 7,250 ₪

כושר החזר מקסימלי לטובת משכנתא נוספת 2,750 ₪

ניתן לראות כי אופן החישוב החדש מקטין באופן משמעותי את כושר ההחזר של הלווה לטובת הלוואת משכנתא נוספת לכל מטרה או לשיפוצים, ובעצם, ההחזר החודשי של כל המשכנתאות לא יעלה על יחס החזר מקסימלי של 40% מההכנסה הפנויה של הלווה.

צפוי להיכנס לתוקף בטווח הזמן הקרוב