אם נקבל את ההנחה ששוק המשכנתאות מתבסס בעיקר על שוק הנדל"ן למגורים, אז ההתנהגות של שוק המשכנתאות בשנים האחרונות אינה ריאלית ואינה ברורה!

בשנים האחרונות סובל שוק הנדל"ן מירידה משמעותית (כ-20% ירידה בכמות העסקאות בשנה האחרונה) בהיקף העסקאות, גם עסקאות רכישה מקבלנים וגם עסקאות רכישה מיד שניה, ויחד עם זאת, בהשוואה של השנים האחרונות, שוק המשכנתאות ממשיך לגדול, ובהיקפים מאוד משמעותיים.

ניתוח הסיבות יעיד על עוצמתו של שוק המשכנתאות ועל מבנה השוק, שלא תמיד מציג את הנתונים העדכניים, כלומר, היקף המשכנתאות לא תמיד משקף עסקאות שנעשו בסמוך למועד לקיחת הלוואת המשכנתא.

ניתוח של שוק הנדל"ן למגורים יעלה כי רמת מחירים גבוהה, יחד עם סביבת ריבית גבוהה (החל משנת 2023) ויחד עם התמונה הביטחונית המורכבת שאנו חווים בשנים האחרונות, הובילו לא מעט רוכשים "לשבת על הגדר".

הישיבה על הגדר נובעת משתי סיבות עיקריות:

הכסף יקר עכשיו – נמתין שמחירו ירד, כלומר נמתין לירידת הריבית, ללא יכולת להעריך מתי זה יקרה, אם בכלל או בכמה תרד הריבית. זה נובע בעיקר מההכרות עם סביבת הריבית האפסית שקדמה למלחמה באוקראינה.

מחירי הדיור בירידה – מגמה ארוכה ואיטית מאוד של ירידה במחירי הדיור על פי מדד מחירי הדיור, נותנת לרוכשים הפוטנציאלים את התחושה שחבל לרכוש עכשיו אם המחיר ימשיך לרדת. המחשבה נכונה, המציאות שונה מאוד!

הביקוש לנדל"ן למגורים בישראל קשיח, כ-65,000 דירות בשנה (עם קצב גידול הדומה לקצב גידול האוכלוסייה), הרוכשים הפוטנציאלים שדוחים את רכישת הדירה, מקטינים את הביקוש בטווח הזמן הקצר, אך מעמיסים על הביקוש לטווח הארוך.

כאשר תשתנה המגמה (היא כבר השתנה בחלק מהאזורים) מחירי הדיור יעלו בחדות, שכן החזרה לשוק תהיה של הביקוש קבוע + הביקוש החבוי (היושבים על הגדר בשנתיים האחרונות), וביקוש גבוה מהיצע מוביל תמיד לעליית מחירים.

למרות ואולי בשל כל אלו, שוק המשכנתאות יציב וגדל באופן עקבי,

זה קורה מכמה סיבות:

הראשונה – והחשובה מכולן, הציבור מבין את התועלת של יועצי המשכנתאות, וכ – 65% מהמשכנתאות שנלקחות בישראל בבנקים למשכנתאות, נלקחות בליווי של יועצים. כך שסל העסקאות המטופלות על ידי יועצים מתוך סך המשכנתאות שנלקחות נמצא במגמת גידול קבועה.

השנייה – ככל שגדל הקושי לגייס את ההון, ככל שמחירי הדיור עולים בקצב הגבוה על קצב הגידול בהכנסה ובחיסכון להון עצמי, ככה עולה חשיבות של יועץ המשכנתאות, ובעסקאות מסוימות, ללא איש מקצוע נכון, יתכן ולא ניתן יהיה לקבל הלוואת משכנתא.

השלישית – עסקאות הרכישה מקבלן, כל עסקאות המימון השונות של הקבלנים, לא דרשו מהרוכשים בשנים האחרונות לקחת משכנתא, אלא לדחות את הצורך במשכנתא למועד הכניסה לדירה. לפחות 20,000 עסקאות כאלו יבשילו השנה לכדי צורך במשכנתא שכן בנייתן הסתיימה.

הרביעית – המחזורים!!! סביבת הריבית המשתנה של השנה האחרונה (משתנה לטובה), יחד עם הכרזות בנק ישראל, מייצרים מודעות אדירה לאפשרות לחסוך בתשלומי המשכנתא באמצעות מחזור ההלוואה והתאמת הריביות לתנאי השוק הנוכחיים.

בישראל של 2026, יבוצעו כ – 115,000 תיקי משכנתא לדיור (המספר הזה יכלול כ – 15,000 תיקי מחזור חיצוניים), אבל, לצידן יבוצעו כ-50,000 תיקי מחזור פנימיים (מספר שלא מופיע כחלק מהיקף שוק המשכנתאות).

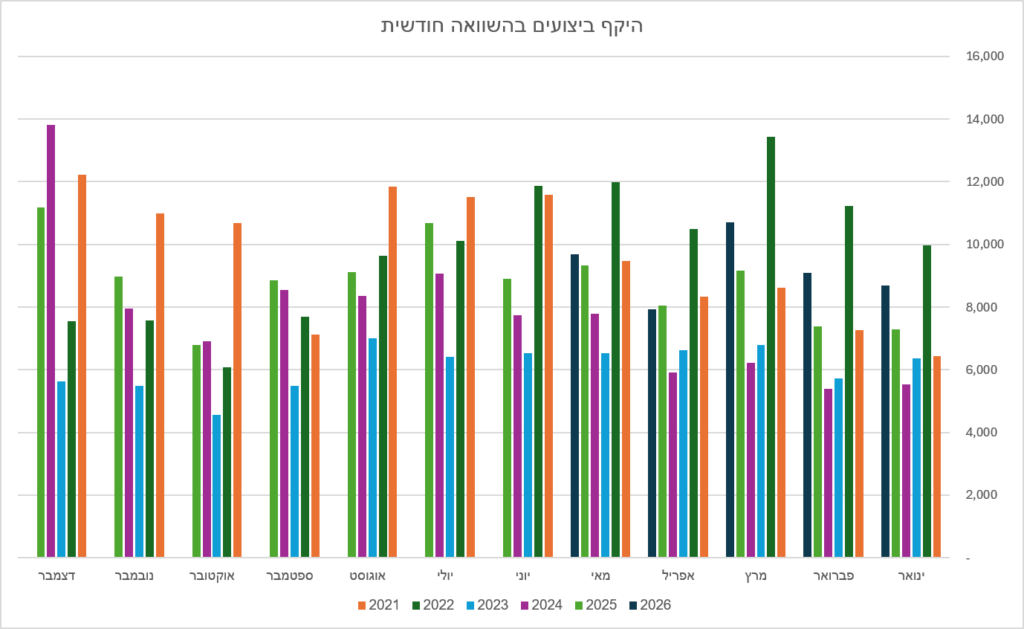

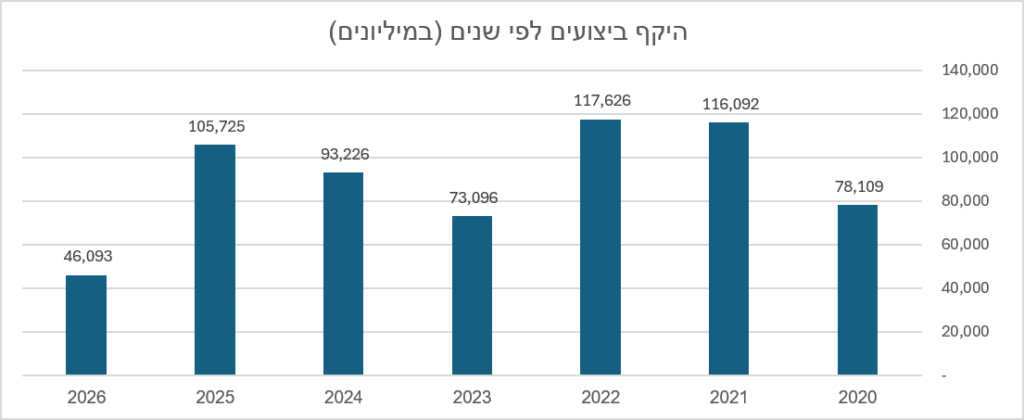

קצת מספרים